Ngày 11/12/2025, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2025. Lễ công bố sẽ chính thức diễn ra vào ngày 08/01/2026 tại Nhà hát Hồ Gươm, TP. Hà Nội.

Top 10 & Top 5 Công ty uy tín ngành Logistics năm 2025 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện cập nhật đến tháng 11/2025.

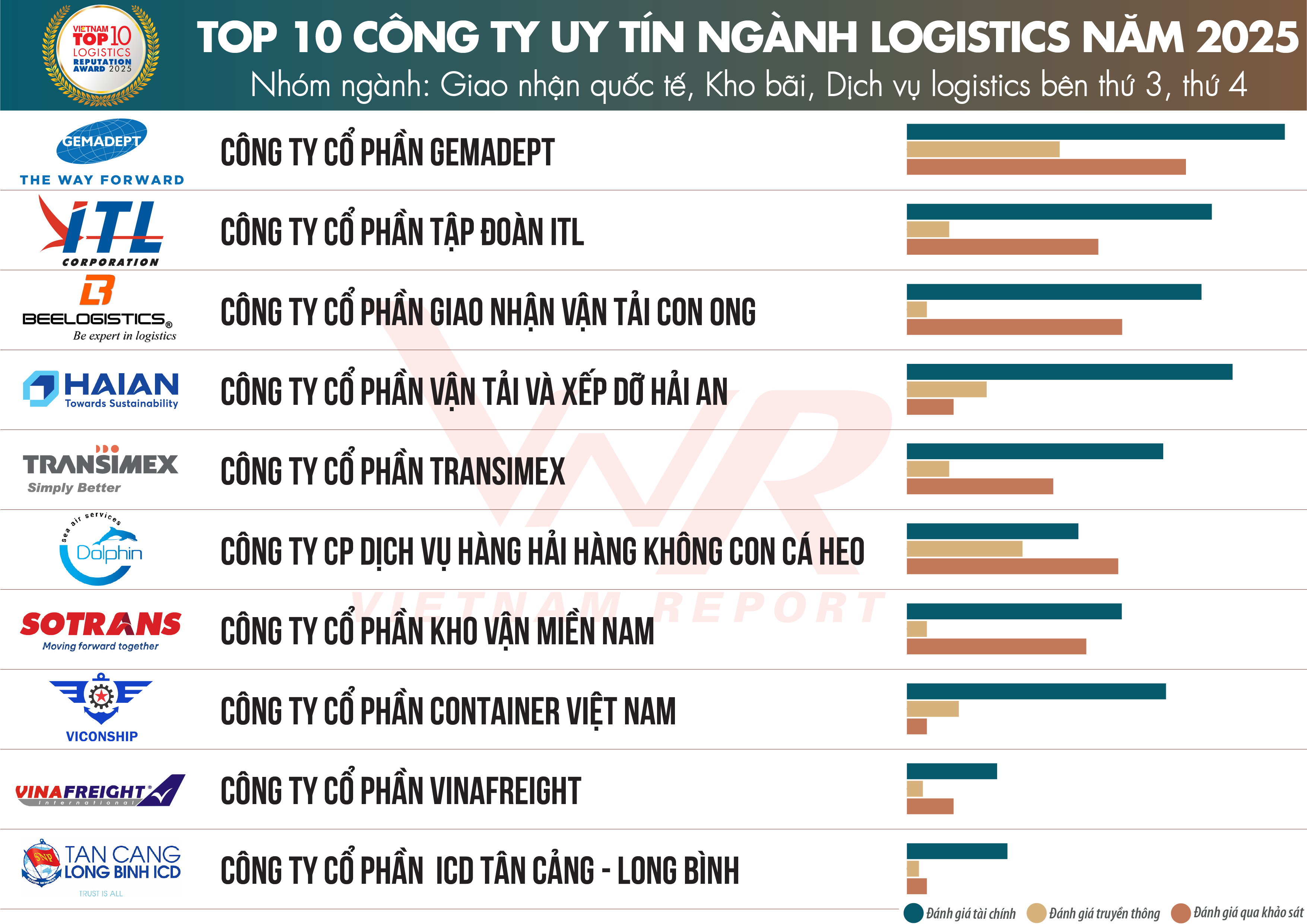

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Giao nhận quốc tế, Kho bãi, Dịch vụ Logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, tháng 12/2025

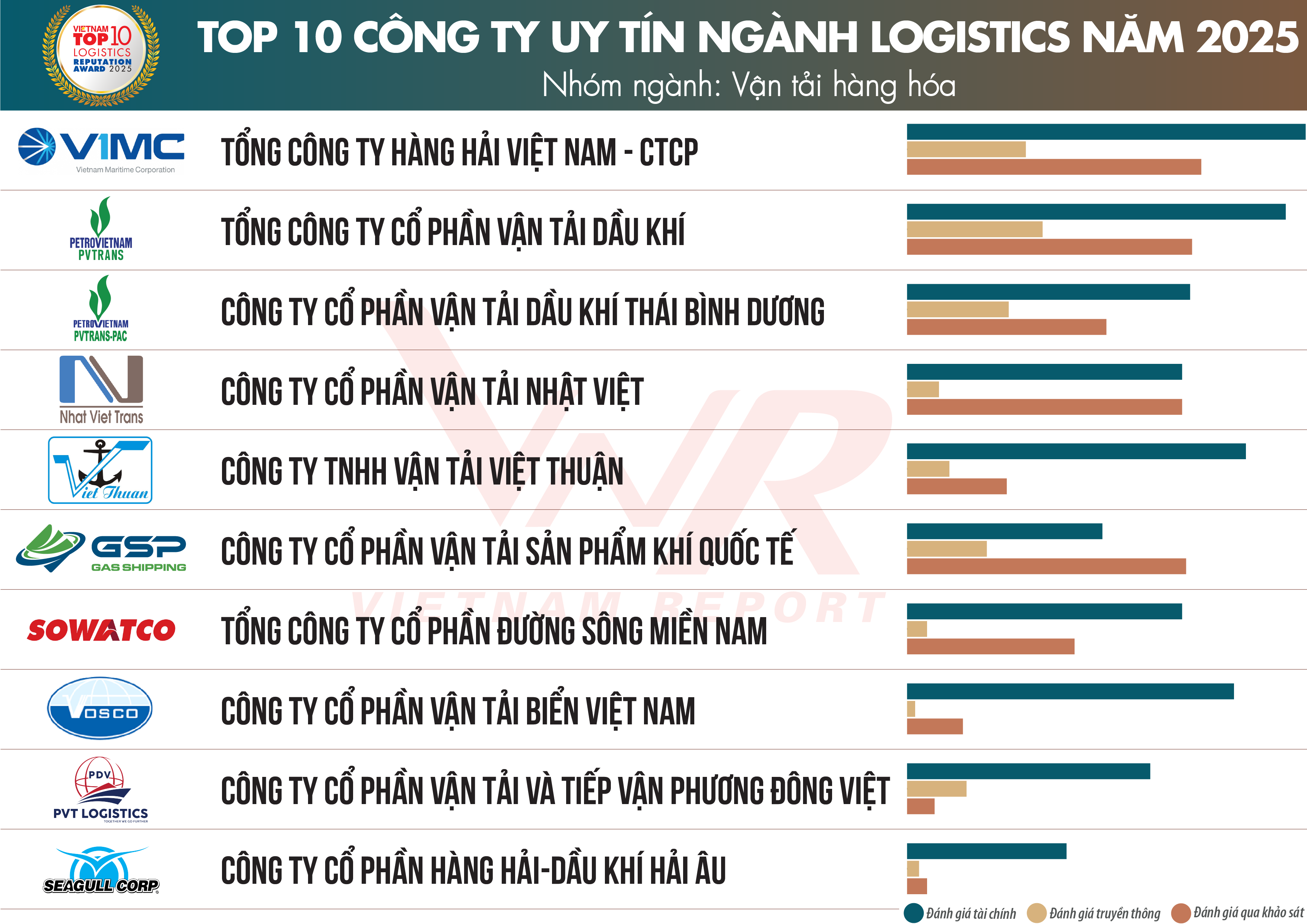

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Vận tải hàng hóa

Nguồn: Vietnam Report, tháng 12/2025

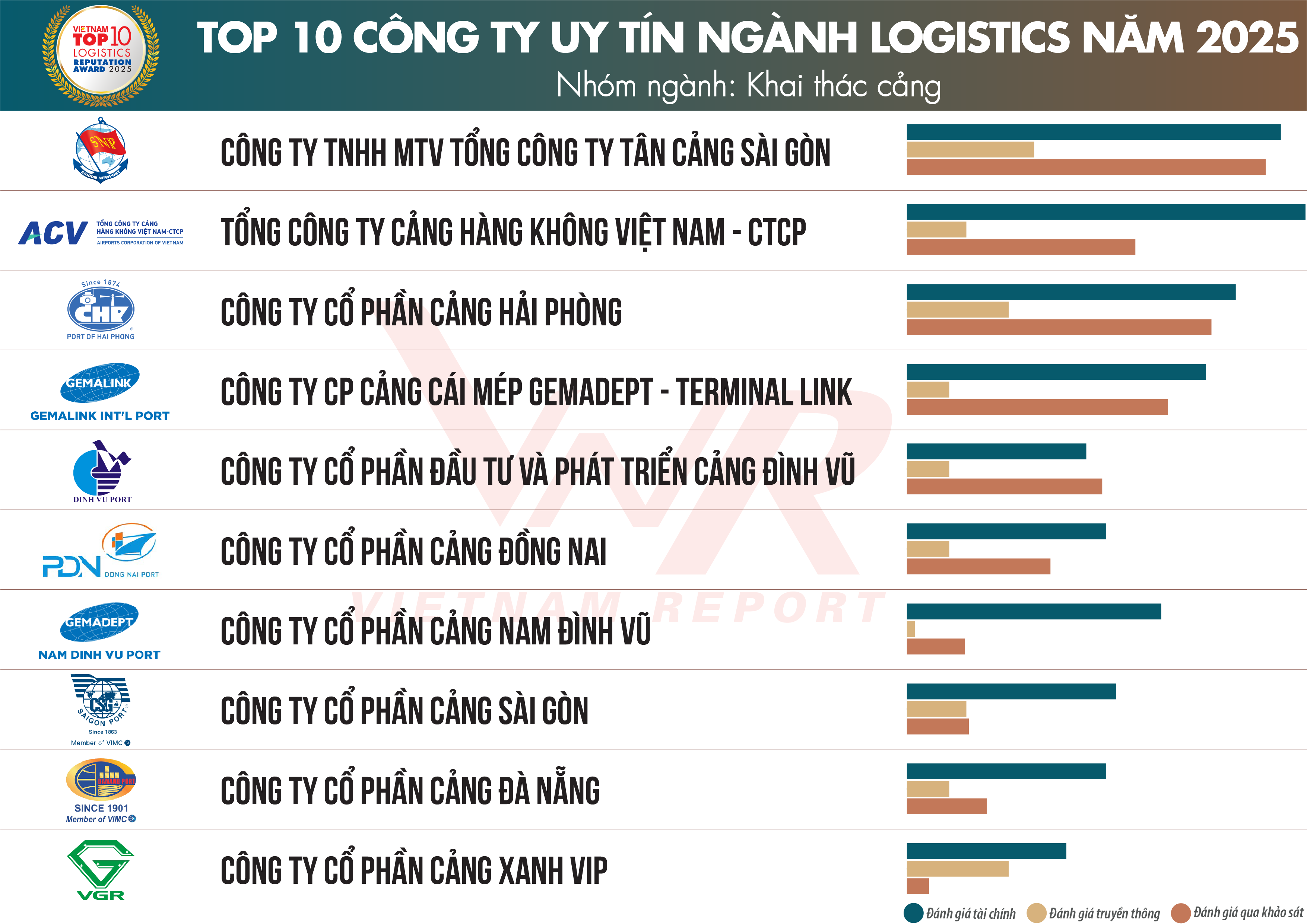

Danh sách 3: Top 10 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Khai thác cảng

Nguồn: Vietnam Report, tháng 12/2025

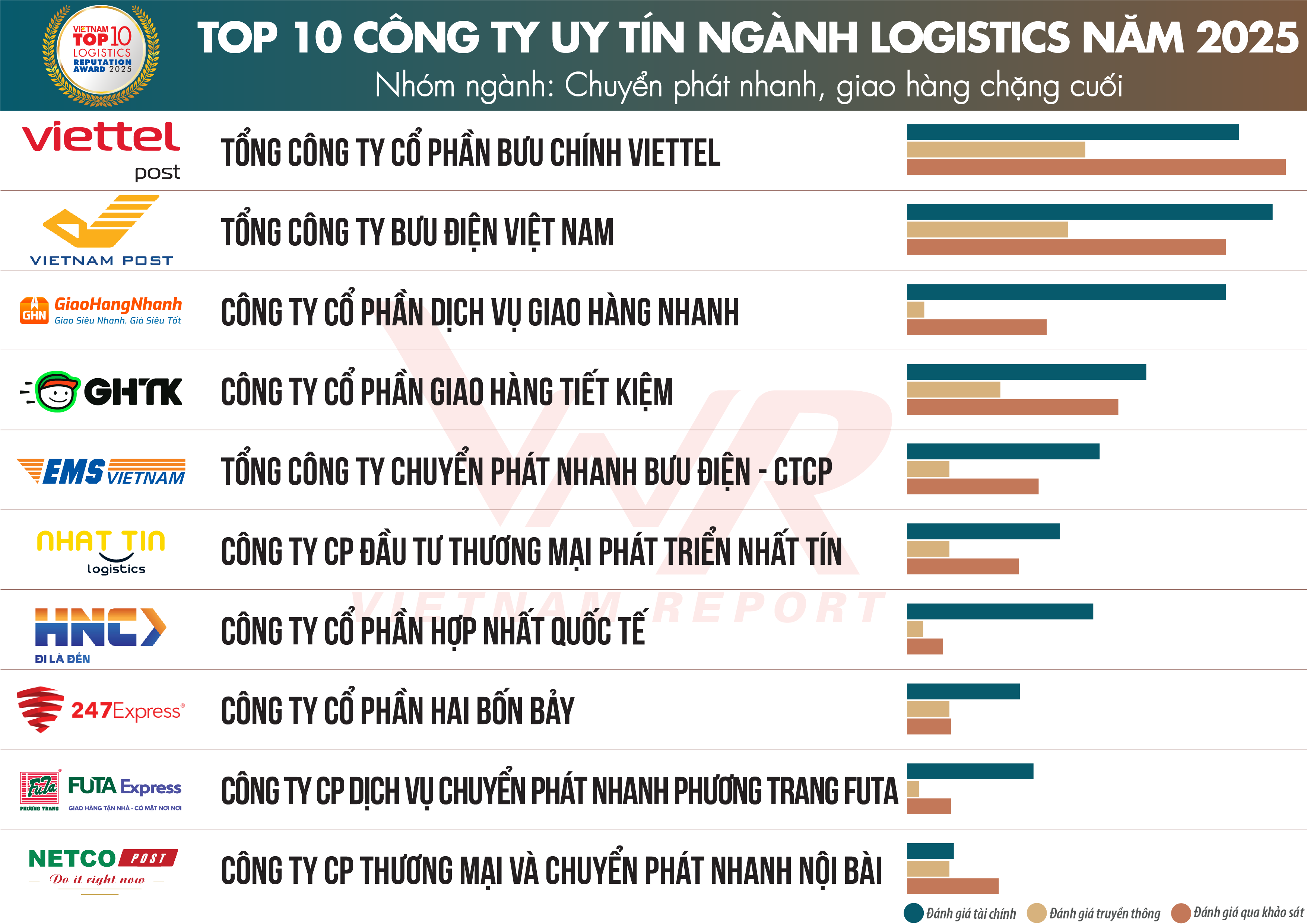

Danh sách 4: Top 10 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, tháng 12/2025

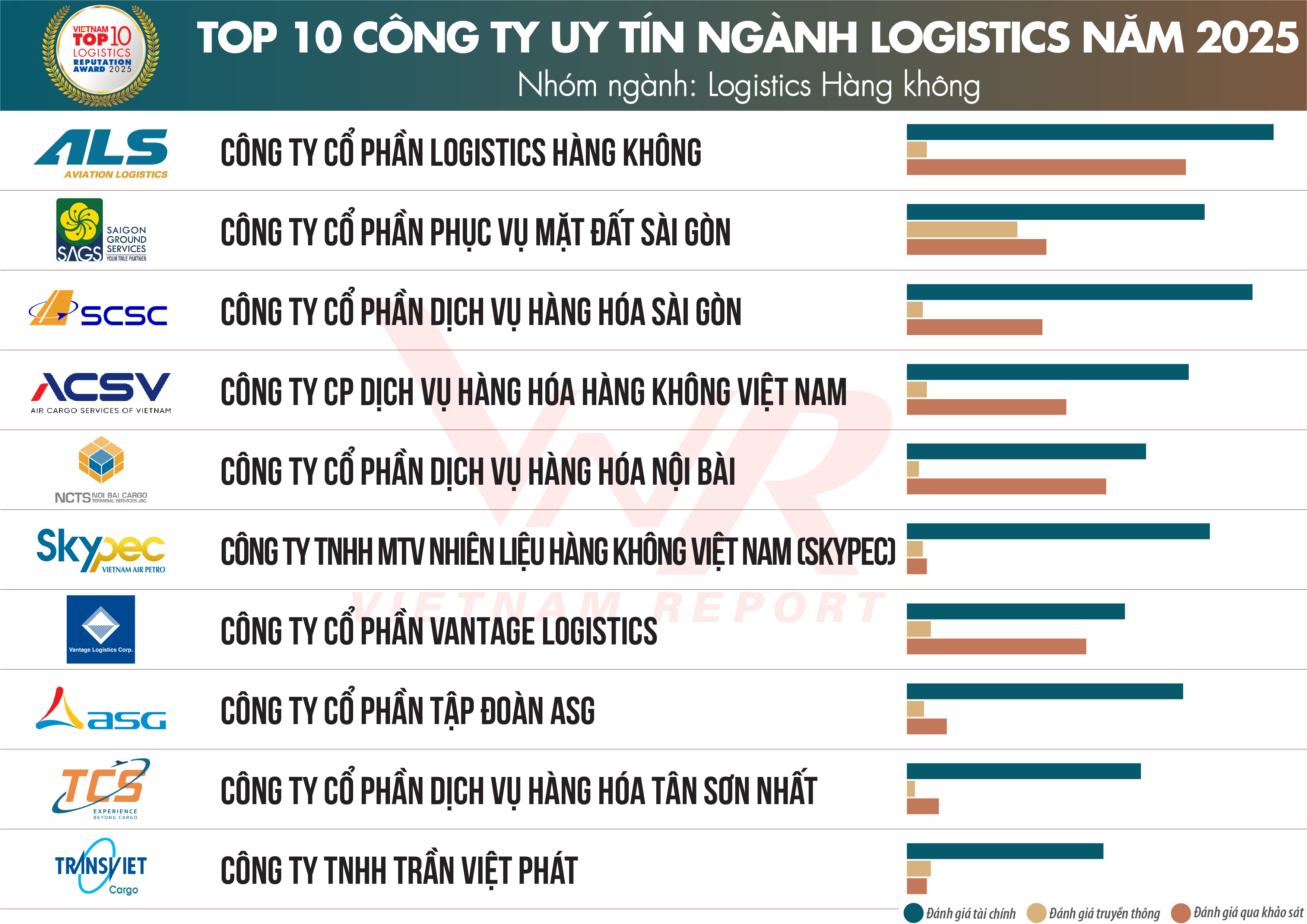

Danh sách 5: Top 10 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Logistics Hàng không

Nguồn: Vietnam Report, tháng 12/2025

Danh sách 6: Top 5 Công ty uy tín ngành Logistics năm 2025 - Nhóm ngành Vận tải Siêu trường – Siêu trọng

Nguồn: Vietnam Report, tháng 12/2025

Ngành logistics Việt Nam vươn mình cùng nền kinh tế

Năm 2025 đánh dấu một giai đoạn tăng trưởng ấn tượng của nền kinh tế Việt Nam khi GDP ước đạt khoảng 8% và đặt nền tảng hướng tới mục tiêu 10% trong năm tiếp theo. Trong bối cảnh đó, ngành logistics tiếp tục khẳng định vai trò huyết mạch của nền kinh tế, là cầu nối giữa sản xuất – lưu thông – tiêu dùng và hội nhập quốc tế. Song song với tiến trình phát triển kinh tế – xã hội, Việt Nam đang bước vào giai đoạn tái cấu trúc không gian phát triển thông qua sáp nhập, điều chỉnh địa giới hành chính và quy hoạch các cực tăng trưởng mới. Những chuyển động này tạo điều kiện hình thành các trung tâm kinh tế – logistics quy mô lớn, thúc đẩy đầu tư đồng bộ hạ tầng giao thông, cảng biển, kho bãi và kết nối vận tải liên vùng.

Cùng với đà phục hồi và tăng tốc của nền kinh tế, quy mô thị trường logistics Việt Nam tiếp tục được mở rộng cả về chiều rộng lẫn chiều sâu. Mạng lưới doanh nghiệp logistics gia tăng nhanh chóng, trải dài từ vận tải, kho bãi, giao nhận, chuyển phát đến logistics tích hợp và logistics thương mại điện tử. Theo Cục Thống kê, trong 11 tháng năm 2025, số doanh nghiệp thành lập mới trong lĩnh vực vận tải, kho bãi đạt 10.269 doanh nghiệp, tăng 29,3% so với cùng kỳ, với tổng vốn đăng ký trên 95,3 nghìn tỷ đồng và giải quyết việc làm cho khoảng 49,1 nghìn lao động. Hoạt động xuất nhập khẩu tiếp tục là bệ đỡ quan trọng cho ngành logistics khi tổng kim ngạch xuất nhập khẩu Việt Nam tiếp tục đạt kỷ lục, dự kiến vượt 910 tỷ USD. Trong đó, kim ngạch xuất khẩu của nhóm hàng chủ lực như điện tử, điện thoại, máy móc, dệt may, giày dép đạt hơn 260,7 tỷ USD, chiếm tới 60,6% tổng kim ngạch xuất khẩu cả nước trong 11 tháng. Logistics nội địa cũng ghi nhận những tăng trưởng vượt trội khi khối lượng hàng hóa vận chuyển trong nước đạt 2.726 triệu tấn, tăng 14,8% trong 11 tháng. Những kết quả đạt được ngày càng củng cố vai trò của logistics như một đòn bẩy hạ tầng cho sản xuất và thương mại.

Đồng thời, sự bùng nổ của thương mại điện tử và kinh tế số cũng đang tái định hình cấu trúc thị trường logistics, thúc đẩy các mô hình fulfillment, giao hàng chặng cuối, kho thông minh và logistics đô thị. Theo e-Conomy SEA 2025, kinh tế số Việt Nam dự kiến đạt 39 tỷ USD năm 2025, trong đó thương mại điện tử tiếp tục là động lực chính với tăng trưởng 14%, tạo áp lực mở rộng mạnh lên hệ sinh thái logistics từ kho bãi, phân loại đến giao nhận. Sự trỗi dậy của Social Commerce – đặc biệt TikTok Shop và bán hàng livestream – đang tạo ra các chuẩn vận hành mới, trong đó logistics phải đáp ứng khả năng xử lý đơn hàng tức thời. Đây cũng là động lực thúc đẩy mô hình micro-fulfillment phát triển tại các đô thị lớn nhằm rút ngắn thời gian giao hàng xuống mức giờ thay vì ngày.

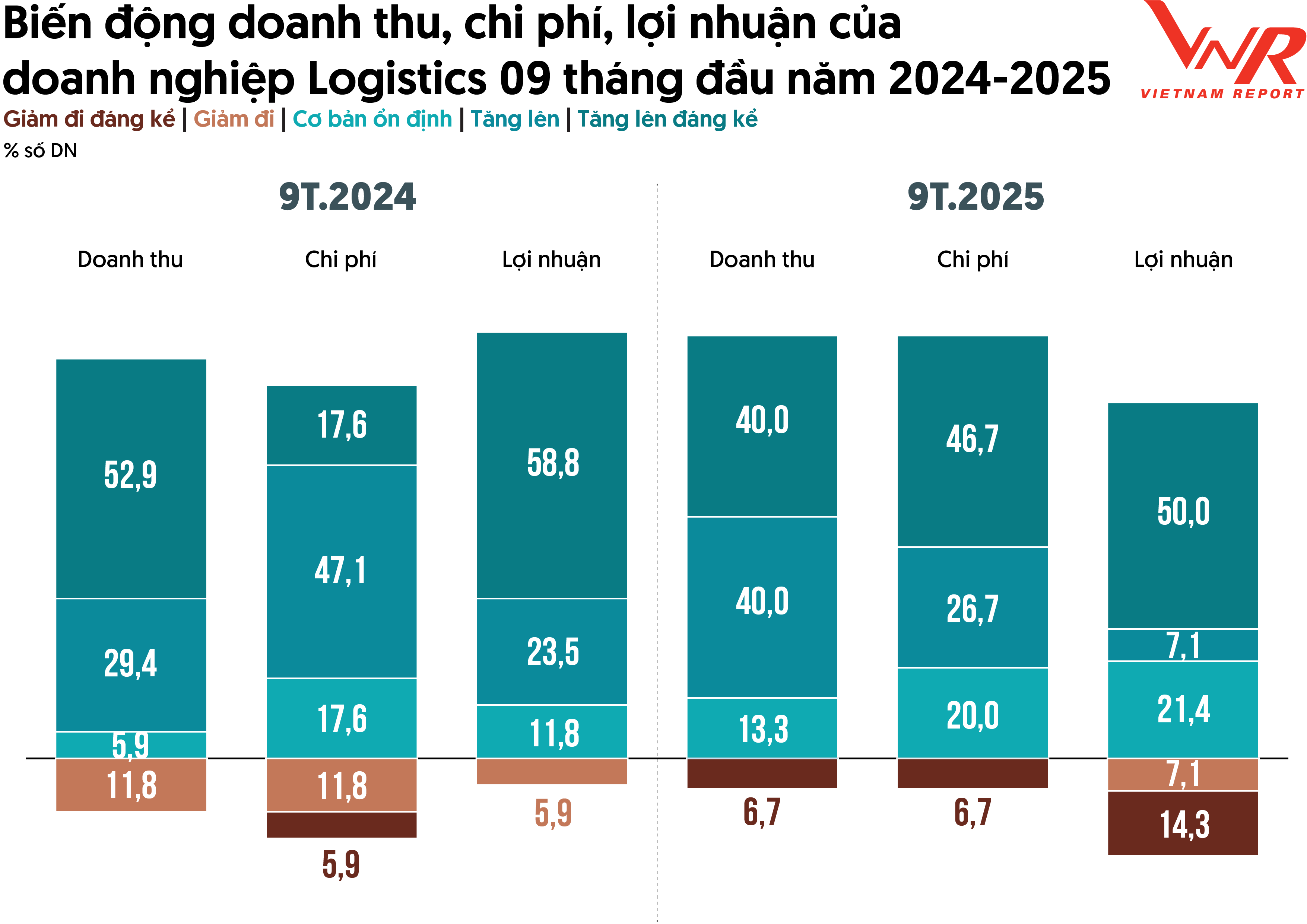

Hình 1: Biến động doanh thu, chi phí, lợi nhuận của doanh nghiệp Logistics trong 9 tháng năm 2024-2025

Nguồn: Vietnam Report, Khảo sát doanh nghiệp logistics, tháng 11/2024-2025

Về phía doanh nghiệp, theo khảo sát của Vietnam Report, kết quả kinh doanh của doanh nghiệp logistics trong 9 tháng năm 2025 tiếp tục ghi nhận những tín hiệu khả quan khi tỷ lệ doanh nghiệp phản ánh doanh thu tăng vẫn chiếm đa số, khoảng 80% nếu tính cả tăng và tăng đáng kể. Tuy nhiên, so với năm 2024, tỷ lệ doanh nghiệp báo cáo tăng đáng kể có xu hướng thu hẹp, cho thấy đà phục hồi vẫn đang tiếp diễn nhưng không còn sức bật lớn dựa trên nền thấp của năm trước như kết quả khảo sát năm 2024 đã ghi nhận. Ở chiều chi phí, gần một nửa doanh nghiệp tham gia khảo sát cho biết chi phí tăng đáng kể, phản ánh tác động của giá nhiên liệu, mặt bằng, nhân công và chi phí tài chính leo thang. Điều này khiến bức tranh lợi nhuận trở nên hai thái cực: khoảng một nửa số doanh nghiệp cho biết lợi nhuận tăng mạnh, nhưng đồng thời tỷ lệ doanh nghiệp bị suy giảm lợi nhuận đáng kể cũng tăng lên so với 2024, cho thấy khả năng quản trị chi phí và tối ưu chuỗi cung ứng đang trở thành yếu tố quyết định sức khỏe tài chính của từng doanh nghiệp.

Trong định hướng dài hạn, Quyết định số 2229/QĐ-TTg về chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025-2035, tầm nhìn đến 2050, đã đề ra những mục tiêu trong 10 năm tới như sau: tốc độ tăng trưởng trung bình dịch vụ logistics hằng năm đạt 12%-15%; đóng góp 5%-7% vào tăng trưởng GDP; chi phí logistics giảm xuống tương đương 12%-15%, đưa Việt Nam vào nhóm 40 quốc gia dẫn đầu về chỉ số LPI và đạt 80% doanh nghiệp logistics ứng dụng chuyển đổi số. Đặc biệt, Quyết định trên cũng đặt ra mục tiêu xây dựng ít nhất 5 trung tâm logistics chuẩn quốc tế, giữ vai trò là đầu mối liên kết với chuỗi cung ứng trong khu vực và thế giới.

Bức tranh toàn ngành không chỉ có gam màu sáng. Chi phí logistics của Việt Nam vẫn ở mức cao so với nhiều quốc gia trong khu vực, phản ánh những hạn chế mang tính cấu trúc về hạ tầng, tổ chức vận tải và hiệu quả vận hành chuỗi cung ứng. Hạ tầng giao thông tuy đã được đầu tư mạnh mẽ nhưng vẫn thiếu tính đồng bộ giữa đường bộ – đường sắt – đường thủy – cảng biển – hàng không. Năng lực kết nối liên vùng và kết nối quốc tế chưa thực sự tối ưu, khiến thời gian vận chuyển và chi phí trung chuyển còn lớn. Bên cạnh đó, quy mô doanh nghiệp logistics trong nước chủ yếu là vừa và nhỏ, năng lực tài chính, trình độ công nghệ và mức độ tích hợp dịch vụ còn hạn chế, dẫn đến sức cạnh tranh chưa cao so với các tập đoàn logistics đa quốc gia.

Hình 2: Thâm hụt cán cân thương mại dịch vụ vận tải giai đoạn 2010-2025

Nguồn: Cục Thống kê, Vietnam Report tổng hợp và phân tích

Năng lực cạnh tranh chưa cao so với các tập đoàn logistics đa quốc gia đã làm cho cán cân thương mại dịch vụ vận tải của Việt Nam thâm hụt liên tiếp qua các năm trong suốt giai đoạn nghiên cứu của Vietnam Report từ 2010-2025. Dữ liệu cho thấy, kim ngạch nhập khẩu dịch vụ vận tải luôn cao hơn đáng kể so với xuất khẩu, phản ánh sự phụ thuộc lớn của hoạt động xuất nhập khẩu vào các hãng tàu, hãng vận tải và doanh nghiệp logistics nước ngoài. Trong những năm gần đây, cán cân vẫn tiếp tục âm sâu, bản chất thâm hụt mang tính dài hạn, khó đảo chiều trong ngắn hạn. So sánh với các ngành dịch vụ khác, dịch vụ vận tải là lĩnh vực thâm hụt lớn nhất, lên tới 7,1 tỷ USD vào năm 2024, vượt xa các nhóm dịch vụ khác như bảo hiểm (-868 triệu USD), du lịch (-520 triệu USD). Điều này khẳng định thâm hụt thương mại dịch vụ của Việt Nam chủ yếu đến từ lĩnh vực vận tải – logistics.

Nguyên nhân cốt lõi của tình trạng này đến từ ba hạn chế lớn: (i) năng lực đội tàu và doanh nghiệp logistics nội địa còn yếu về vốn, công nghệ và mạng lưới quốc tế; (ii) dịch vụ logistics giá trị cao như vận tải viễn dương, logistics tích hợp, quản lý chuỗi cung ứng toàn cầu vẫn do doanh nghiệp FDI chi phối; và (iii) chi phí logistics nội địa cao làm giảm năng lực cạnh tranh của doanh nghiệp Việt. Hệ quả là dù kim ngạch xuất nhập khẩu tăng nhanh, thị trường logistics sôi động nhưng lợi ích từ dịch vụ vận tải chưa được giữ lại trong nước, làm giảm hiệu quả lan tỏa của thương mại đối với tăng trưởng kinh tế.

Về cơ cấu ngành vận tải, đường bộ tiếp tục giữ vai trò chủ đạo trong hệ thống vận tải hàng hóa Việt Nam, với khối lượng vận chuyển lớn vượt trội, khoảng 75,4% hàng hóa vẫn đi bằng đường bộ, trong khi đường sông và đường biển chiếm 24,4%, còn lại là đường sắt và hàng không. Cơ cấu vận tải hàng hóa của Việt Nam phát triển chưa cân đối, làm gia tăng chi phí logistics toàn nền kinh tế. Do đó, cần triển khai đồng bộ các giải pháp: (i) đẩy mạnh đầu tư hạ tầng đa phương thức, kết nối hiệu quả giữa đường bộ – đường sông – đường biển – đường sắt; (ii) tái cơ cấu vai trò của đường sắt và đường thủy nội địa trong vận chuyển hàng khối lượng lớn, quãng đường dài; (iii) phát triển mạng lưới trung tâm logistics, cảng cạn (ICD) tại các vùng kinh tế trọng điểm nhằm giảm áp lực cho vận tải đường bộ; và (iv) khuyến khích doanh nghiệp logistics ứng dụng chuyển đổi số và logistics xanh để tối ưu hóa dòng hàng, giảm chi phí và phát thải. Đây là những điều kiện then chốt để Việt Nam nâng cao hiệu quả vận tải hàng hóa và năng lực cạnh tranh của toàn chuỗi logistics trong giai đoạn tới.

Động lực thúc đẩy thị trường logistics trong nước

Ngành logistics Việt Nam đang bước vào một giai đoạn phát triển mang tính bản lề, khi vừa nằm trong quỹ đạo tăng trưởng chung của nền kinh tế, vừa chịu tác động mạnh mẽ từ tái cấu trúc chuỗi cung ứng toàn cầu, chuyển đổi số và yêu cầu phát triển bền vững.

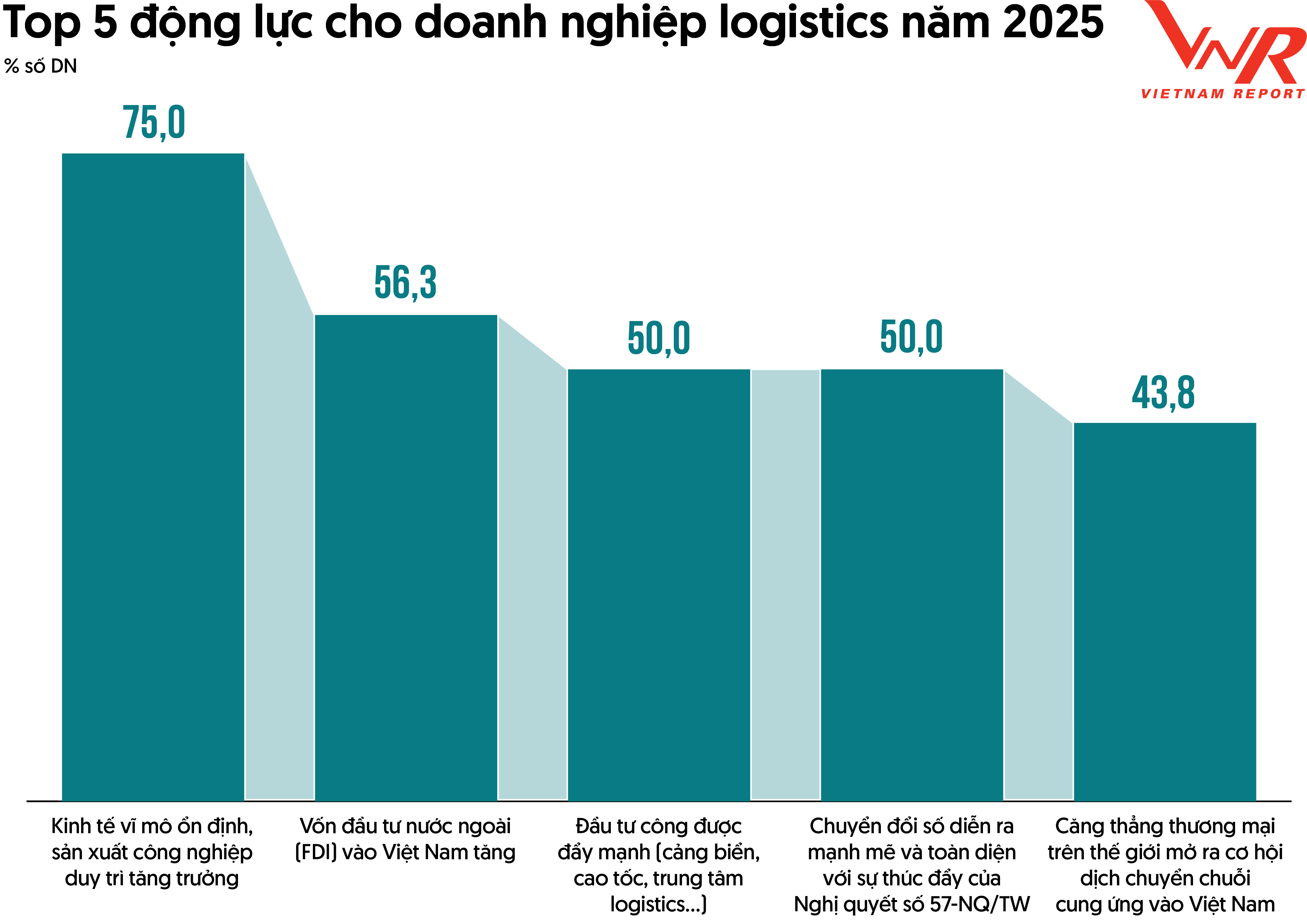

Hình 3: Top 5 động lực cho doanh nghiệp logistics năm 2025

Nguồn: Vietnam Report, Khảo sát doanh nghiệp logistics, tháng 11/2025

Kinh tế vĩ mô ổn định, sản xuất công nghiệp duy trì tăng trưởng tiếp tục là nền tảng quan trọng thúc đẩy thị trường logistics Việt Nam. Năm 2025, nền kinh tế bước vào thời kỳ tăng trưởng cao, là cơ sở cho mục tiêu tăng trưởng hai chữ số trong những năm tiếp theo. Cùng với đó là sự ổn định trong lạm phát, lãi suất, tỷ giá và các cân đối lớn đã giúp kinh tế vĩ mô Việt Nam duy trì ổn định. Tính chung 11 tháng 2025, Chỉ số sản xuất công nghiệp (IIP) ước tăng 9,3% so với cùng kỳ năm trước (cùng kỳ năm 2024 tăng 8,3%). Trong đó, ngành chế biến, chế tạo tăng 10,6%, đóng góp 8,5 điểm phần trăm vào mức tăng chung. Hoạt động sản xuất phục hồi rõ nét đã kéo theo sự gia tăng mạnh về nhu cầu vận chuyển, kho bãi và phân phối hàng hóa. Cán cân thương mại duy trì thặng dư, lạm phát được kiểm soát và tỷ giá tương đối ổn định giúp củng cố niềm tin của doanh nghiệp, tạo điều kiện thuận lợi cho các kế hoạch mở rộng sản xuất, đầu tư logistics trung và dài hạn. Trong những năm tiếp theo, với triển vọng tăng trưởng kinh tế tích cực, sản xuất công nghiệp tiếp tục được thúc đẩy và thương mại quốc tế duy trì đà phục hồi, nền tảng vĩ mô ổn định được đánh giá là động lực số một, bảo đảm nhu cầu logistics duy trì tăng trưởng bền vững cả về quy mô lẫn chất lượng.

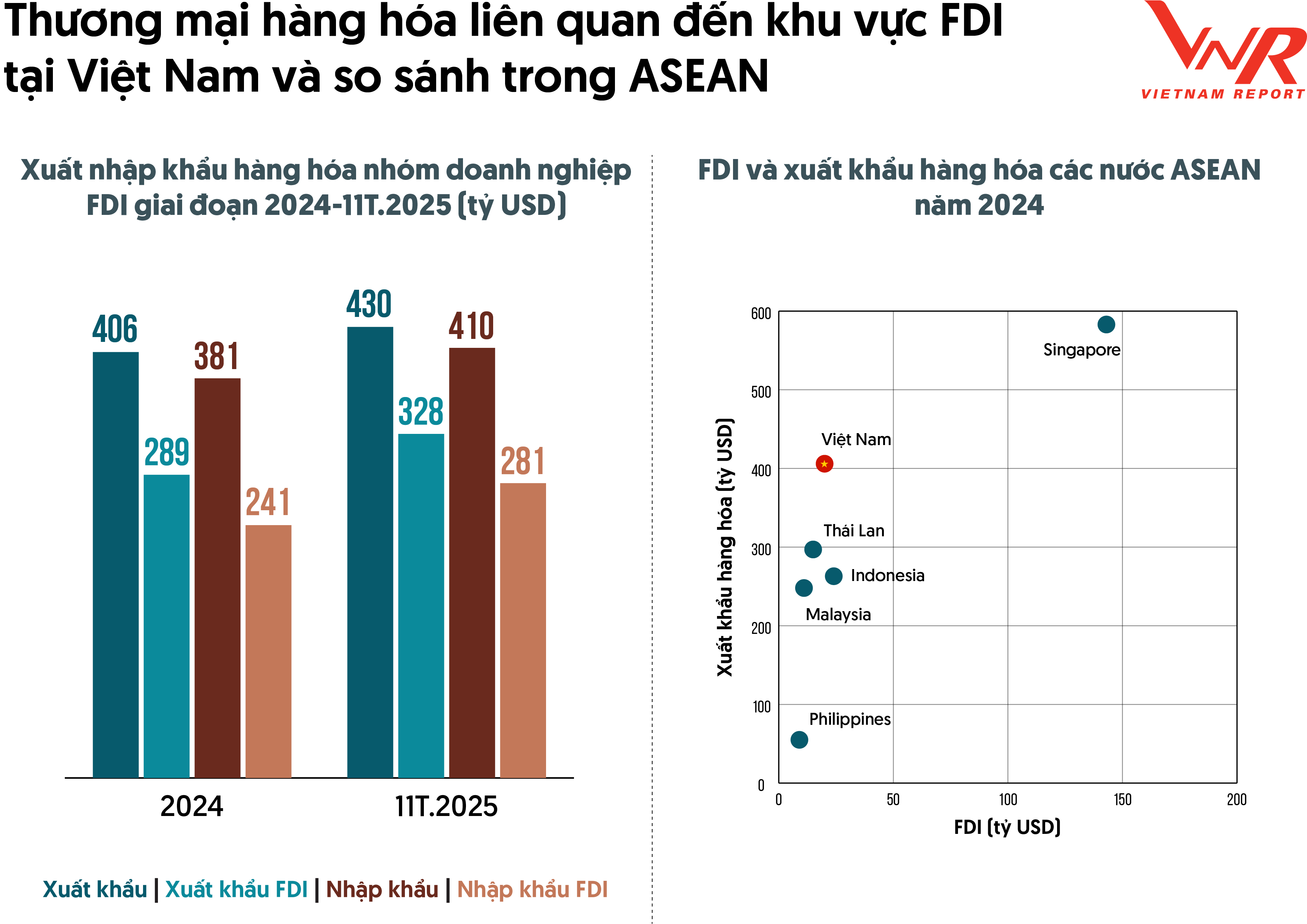

Chuyển dịch chuỗi cung ứng và dòng vốn đầu tư nước ngoài (FDI) vào Việt Nam tiếp tục gia tăng, kéo theo tăng trưởng mạnh hoạt động xuất nhập khẩu đang tạo xung lực quan trọng cho thị trường logistics. Năm 2024, khu vực doanh nghiệp FDI tiếp tục giữ vai trò chủ lực trong thương mại quốc tế của Việt Nam với kim ngạch xuất khẩu đạt khoảng 289 tỷ USD và nhập khẩu khoảng 241 tỷ USD, chiếm trên 67% tổng kim ngạch cả nước. Trong 11 tháng năm 2025, xuất khẩu của khu vực FDI ước đạt gần 328 tỷ USD, nhập khẩu khoảng 281 tỷ USD, vượt cả năm 2024, cho thấy tốc độ mở rộng sản xuất – kinh doanh của khối doanh nghiệp FDI vẫn duy trì tích cực. Ở góc độ khu vực, Việt Nam hiện nằm trong nhóm dẫn đầu ASEAN về quy mô xuất khẩu hàng hóa và FDI, chỉ sau Singapore, vượt nhiều nền kinh tế như Thái Lan, Indonesia, Malaysia hay Philippines, khẳng định vị thế ngày càng quan trọng trong chuỗi cung ứng khu vực. Theo Cục Thống kê, FDI thực hiện 11 tháng năm 2025 ước đạt 23,6 tỷ USD, tăng 8,9% so với cùng kỳ năm trước, cao nhất của 11 tháng trong 5 năm qua. Dòng vốn FDI liên tục đổ vào các ngành chế biến – chế tạo, điện tử, công nghệ cao, dệt may, giày dép… đã kéo theo nhu cầu rất lớn về vận chuyển nguyên vật liệu, linh kiện, kho bãi, logistics khu công nghiệp và logistics xuyên biên giới. Đây chính là động lực trực tiếp thúc đẩy quy mô thị trường logistics tăng trưởng nhanh, đồng thời buộc các doanh nghiệp logistics trong nước phải nâng cao năng lực vận hành, chất lượng dịch vụ và khả năng đáp ứng các tiêu chuẩn quốc tế ngày càng khắt khe.

Hình 4: Thương mại hàng hóa liên quan đến khu vực FDI tại Việt Nam và so sánh trong ASEAN

Nguồn: Cục Thống kê, ASEANstat, World Bank, Vietnam Report tổng hợp

Đầu tư công được đẩy mạnh, tạo xung lực trực tiếp cho phát triển hạ tầng và thị trường logistics tiếp tục khẳng định vai trò then chốt. Trong 11 tháng năm 2025, vốn đầu tư thực hiện từ ngân sách Nhà nước đạt hơn 736,4 nghìn tỷ đồng, tăng mạnh 26,8% so với cùng kỳ và hoàn thành 72,2% kế hoạch năm, cho thấy quyết tâm rất lớn của Chính phủ trong việc thúc đẩy giải ngân đầu tư công. Nguồn vốn này tập trung vào các dự án hạ tầng trọng điểm như cao tốc Bắc – Nam phía Đông, các tuyến vành đai đô thị (Vành đai 3 TP. Hồ Chí Minh, Vành đai 4 vùng Thủ đô), các cảng biển cửa ngõ quốc tế (Lạch Huyện – Hải Phòng, Cái Mép – Thị Vải), Cảng hàng không quốc tế Long Thành, cùng hệ thống trung tâm logistics và hạ tầng kết nối liên vùng tại các vùng kinh tế trọng điểm Bắc Bộ, miền Trung và phía Nam. Việc hệ thống giao thông và logistics được đầu tư đồng bộ không chỉ giúp rút ngắn thời gian vận chuyển, giảm chi phí logistics quốc gia mà còn nâng cao năng lực thông quan, tăng khả năng kết nối giữa các khu công nghiệp, khu kinh tế với cảng biển và thị trường tiêu thụ.

Từ góc độ doanh nghiệp, đầu tư công tạo hiệu ứng lan tỏa mạnh mẽ khi kích hoạt nhu cầu vận chuyển vật liệu xây dựng, thiết bị máy móc, đồng thời mở ra cơ hội dài hạn cho logistics trong khai thác các tuyến vận tải mới, phát triển kho bãi vệ tinh, trung tâm phân phối và dịch vụ logistics tích hợp. Với tốc độ giải ngân cao như hiện nay, đầu tư công tiếp tục được đánh giá là một trong những động lực nền tảng, tạo lực đỡ vững chắc cho tăng trưởng bền vững của ngành logistics Việt Nam giai đoạn 2025–2030.

Chuyển đổi số diễn ra mạnh mẽ và toàn diện đang trở thành yếu tố then chốt nâng cao năng lực cạnh tranh của ngành logistics Việt Nam trong năm 2025. Theo Agility Emerging Markets Logistics Index 2025, Việt Nam tăng 6 bậc về Digital Readiness – một trong những mức cải thiện mạnh nhất toàn cầu – và tăng 2 bậc về Business Fundamentals. Điều này cho thấy năng lực số của doanh nghiệp logistics Việt Nam đang được cải thiện nhanh, tạo nền tảng thuận lợi cho việc ứng dụng hệ thống quản lý vận tải (TMS)/ quản lý kho (WMS), tự động hóa kho bãi và tối ưu hóa vận tải. Chuyển đổi số không chỉ giúp tối ưu hóa quy trình vận hành, giảm chi phí, rút ngắn thời gian giao nhận mà còn nâng cao tính minh bạch, khả năng kết nối và chất lượng dịch vụ logistics. Đặc biệt, trong bối cảnh thương mại điện tử và logistics xuyên biên giới phát triển nhanh, năng lực số trở thành điều kiện bắt buộc để doanh nghiệp tham gia sâu vào chuỗi cung ứng toàn cầu.

Ngành Logistics trong hành trình theo đuổi net-zero của Việt Nam

Việt Nam đã chính thức tuyên bố và từng bước thực hiện mục tiêu net-zero vào năm 2050. Trong bối cảnh đó, ngành logistics – huyết mạch của nền kinh tế – vừa là lĩnh vực phát thải lớn, vừa giữ vai trò then chốt trong việc lan tỏa các giải pháp giảm phát thải trên toàn chuỗi cung ứng. Từ vận tải, kho bãi, quản lý năng lượng đến xử lý dòng hàng hoàn, mỗi mắt xích logistics đều gắn chặt với bài toán carbon và hiệu quả tài nguyên.

Vận tải xanh là nền tảng cốt lõi và cũng là nguồn phát thải lớn nhất trong toàn bộ chuỗi logistics tại Việt Nam hiện nay. Ngân hàng Thế giới chỉ ra rằng mỗi năm ngành vận tải Việt Nam phát thải hơn 50 triệu tấn CO₂ và dự báo tăng 6–7%/năm. Theo Our World in Data, Việt Nam có lượng phát thải CO₂ từ dầu mỏ cao thứ 3 và phát thải bình quân đầu người đứng cao thứ 5 trong nhóm ASEAN-6, cho thấy áp lực giảm phát thải là rất lớn. Điều này cho thấy việc chuyển đổi sang phương tiện sử dụng nhiên liệu sạch, tối ưu hóa tuyến đường, tăng tỷ trọng vận tải đa phương thức và ứng dụng công nghệ quản lý đội xe thông minh không chỉ là xu hướng mà đã trở thành yêu cầu cấp thiết để giảm phát thải, tiết kiệm chi phí nhiên liệu và nâng cao tính bền vững của logistics Việt Nam.

Kho vận xanh giữ vai trò trung tâm trong việc giảm phát thải gián tiếp và tối ưu hóa sử dụng năng lượng trong chuỗi logistics. Kho bãi là nơi tiêu thụ lớn điện năng cho các hoạt động như chiếu sáng, làm mát, vận hành thiết bị xếp dỡ, hệ thống CNTT và bảo quản hàng hóa. Kho vận xanh hướng tới việc thiết kế và vận hành kho theo tiêu chuẩn tiết kiệm năng lượng và thân thiện môi trường, bao gồm sử dụng vật liệu xây dựng bền vững, tối ưu thông gió – chiếu sáng tự nhiên, lắp đặt điện mặt trời áp mái, ứng dụng đèn LED, hệ thống quản lý năng lượng (EMS) và tự động hóa thông minh nhằm giảm tiêu thụ điện và phát thải. Bên cạnh đó, kho xanh còn gắn với quản lý chất thải, nước thải và bao bì thân thiện môi trường, cũng như tối ưu mặt bằng và luồng di chuyển hàng hóa để giảm lãng phí không gian và năng lượng. Do đó, phát triển hệ thống kho vận xanh giúp doanh nghiệp giảm chi phí vận hành dài hạn và phát thải carbon, tạo lợi thế khi tham gia các chuỗi cung ứng toàn cầu ngày càng khắt khe về tiêu chuẩn môi trường và phát triển bền vững.

Hình 5: Các trụ cột của Logistics xanh

Nguồn: Vietnam Report

Logistics ngược mảnh ghép hoàn chỉnh vòng tròn kinh tế tuần hoàn trong logistics xanh. Thay vì dòng chảy một chiều từ nhà sản xuất đến người tiêu dùng, logistics ngược tạo ra dòng chảy ngược có kiểm soát, giúp kéo dài vòng đời sản phẩm và giảm đáng kể lượng chất thải. Đối với Việt Nam, khi thương mại điện tử, bán lẻ và sản xuất công nghiệp tăng trưởng nhanh, tỷ lệ hàng hoàn, bao bì sử dụng một lần và rác thải công nghiệp ngày càng gia tăng, thì logistics ngược càng trở nên cấp thiết. Trụ cột này bao gồm các hoạt động như thu hồi bao bì, pallet, sản phẩm lỗi; phân loại tại nguồn; sửa chữa – tái sản xuất; tái chế vật liệu; và xử lý chất thải theo tiêu chuẩn môi trường. Việc tổ chức hiệu quả logistics ngược giúp giảm phát thải gián tiếp từ khai thác tài nguyên mới, giúp doanh nghiệp tuân thủ các quy định về trách nhiệm mở rộng của nhà sản xuất (EPR), nâng cao hình ảnh thương hiệu gắn liền với kinh tế tuần hoàn.

Trong bức tranh tổng thể của logistics xanh, logistics thương mại điện tử nổi lên như một phân khúc đặc thù có tốc độ tăng trưởng nhanh và áp lực phát thải lớn, do hoạt động tập trung với mật độ cao tại các đô thị lớn như Hà Nội, TP. Hồ Chí Minh. Đặc trưng của logistics thương mại điện tử là tần suất giao hàng lớn, đơn hàng nhỏ lẻ, giao nhanh – giao chặng cuối, kéo theo lượng lớn phương tiện vận chuyển cá nhân và xe tải nhẹ. Do đó, logistics xanh trong thương mại điện tử cần được tiếp cận như sự giao thoa của cả vận tải xanh, kho vận xanh và logistics ngược, tập trung vào các giải pháp như tối ưu mạng lưới kho phân phối đô thị, phát triển điểm trung chuyển quy mô nhỏ, sử dụng xe điện cho giao hàng chặng cuối, gộp đơn – giao hàng theo khung giờ, ứng dụng AI tối ưu lộ trình, đồng thời thúc đẩy bao bì tái chế, thu hồi bao bì và logistics ngược cho hàng hoàn. Những giải pháp chuyển đổi về phương tiện xanh trong giao hàng đặc biệt cần thiết trong bối cảnh mức độ ô nhiễm tại các khu đô thị lớn ngày càng trầm trọng, và nhất là với chủ trương hình thành các vùng phát thải thấp được thí điểm tại Hà Nội kể từ nửa cuối năm 2026.

Doanh nghiệp logistics Việt Nam nắm bắt cơ hội, khẳng định vị thế

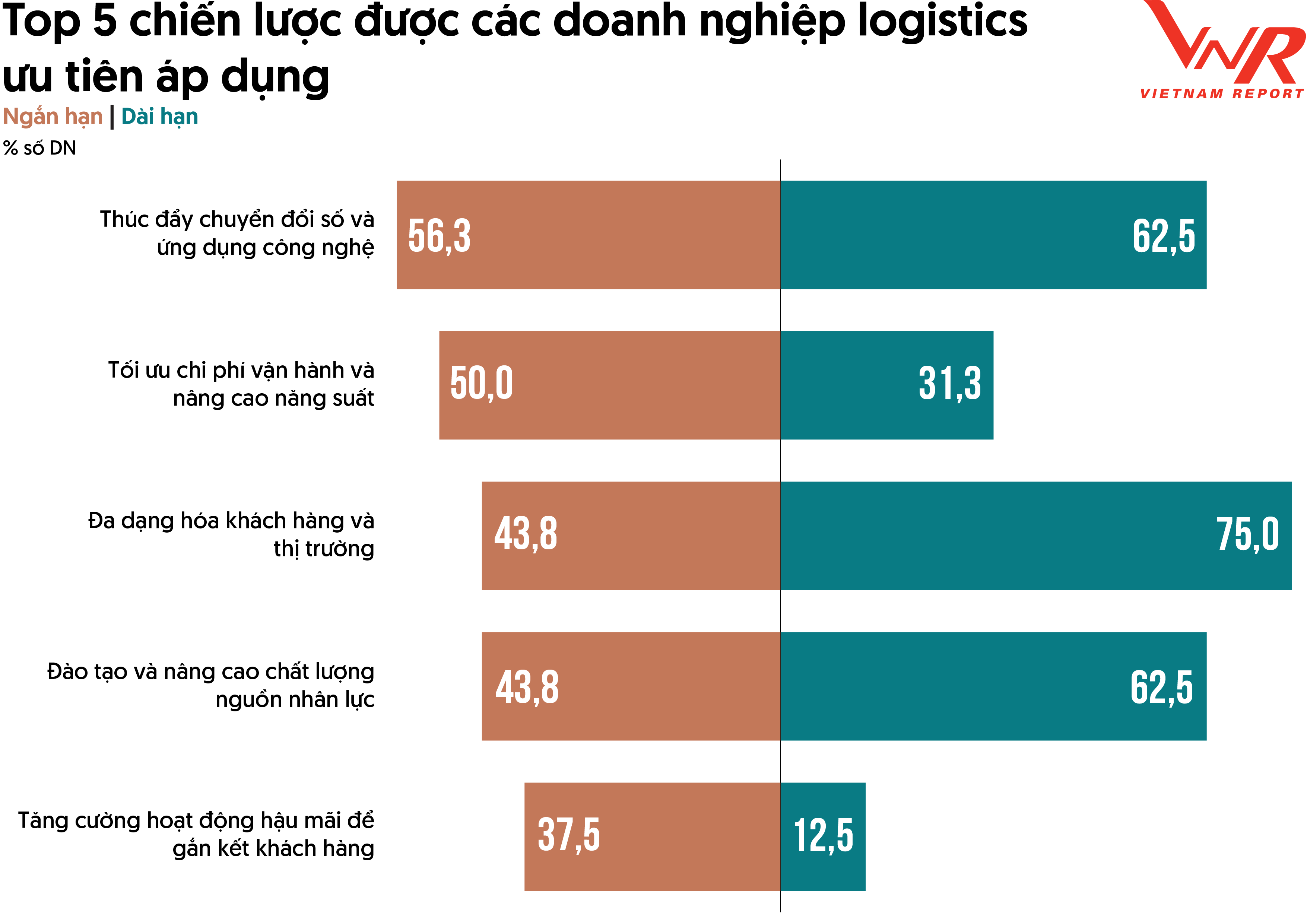

Trong bối cảnh thị trường logistics bước vào giai đoạn phát triển theo chiều sâu, các doanh nghiệp Việt Nam đang chủ động tái cấu trúc chiến lược để thích ứng với yêu cầu mới của chuỗi cung ứng toàn cầu. Thay vì chỉ cạnh tranh bằng giá và quy mô, doanh nghiệp ngày càng ưu tiên chuyển đổi số, ứng dụng công nghệ và tối ưu hiệu quả vận hành như những trụ cột chiến lược trong cả ngắn và dài hạn. Song song đó, xu hướng đa dạng hóa khách hàng, mở rộng thị trường, đầu tư cho nguồn nhân lực chất lượng cao và nâng cao trải nghiệm dịch vụ cho thấy tư duy phát triển đã chuyển từ tăng trưởng theo chiều rộng sang tăng trưởng dựa trên giá trị và năng lực cốt lõi. Điều này phản ánh sự thay đổi căn bản trong cách tiếp cận thị trường, logistics không còn chỉ là dịch vụ hậu cần đơn thuần, mà đang từng bước trở thành đối tác chiến lược trong chuỗi cung ứng của khách hàng trong và ngoài nước.

Hình 6: Top 5 chiến lược được các doanh nghiệp logistics ưu tiên áp dụng

Nguồn: Vietnam Report, Khảo sát doanh nghiệp logistics, tháng 11/2025

Trong giai đoạn tới, logistics Việt Nam không chỉ là câu chuyện của tốc độ tăng trưởng, mà còn là bài toán về chất lượng phát triển, khả năng tham gia vào các chuỗi cung ứng giá trị cao và mức độ bền vững của toàn hệ thống. Doanh nghiệp logistics sẽ phải đồng thời giải quyết các thách thức về chi phí, năng lực công nghệ, tiêu chuẩn dịch vụ quốc tế và yêu cầu phát triển xanh. Trong bối cảnh đó, việc xây dựng các thương hiệu logistics mạnh trở nên then chốt – không chỉ để khẳng định năng lực công nghệ, quản trị và độ phủ thị trường, mà còn để tạo dựng uy tín, tốc độ và độ tin cậy trong mắt các đối tác toàn cầu. Đây chính là nền tảng để logistics Việt Nam từng bước nâng tầm vị thế, từ vai trò hỗ trợ sang tham gia sâu hơn vào chuỗi giá trị logistics khu vực và quốc tế.

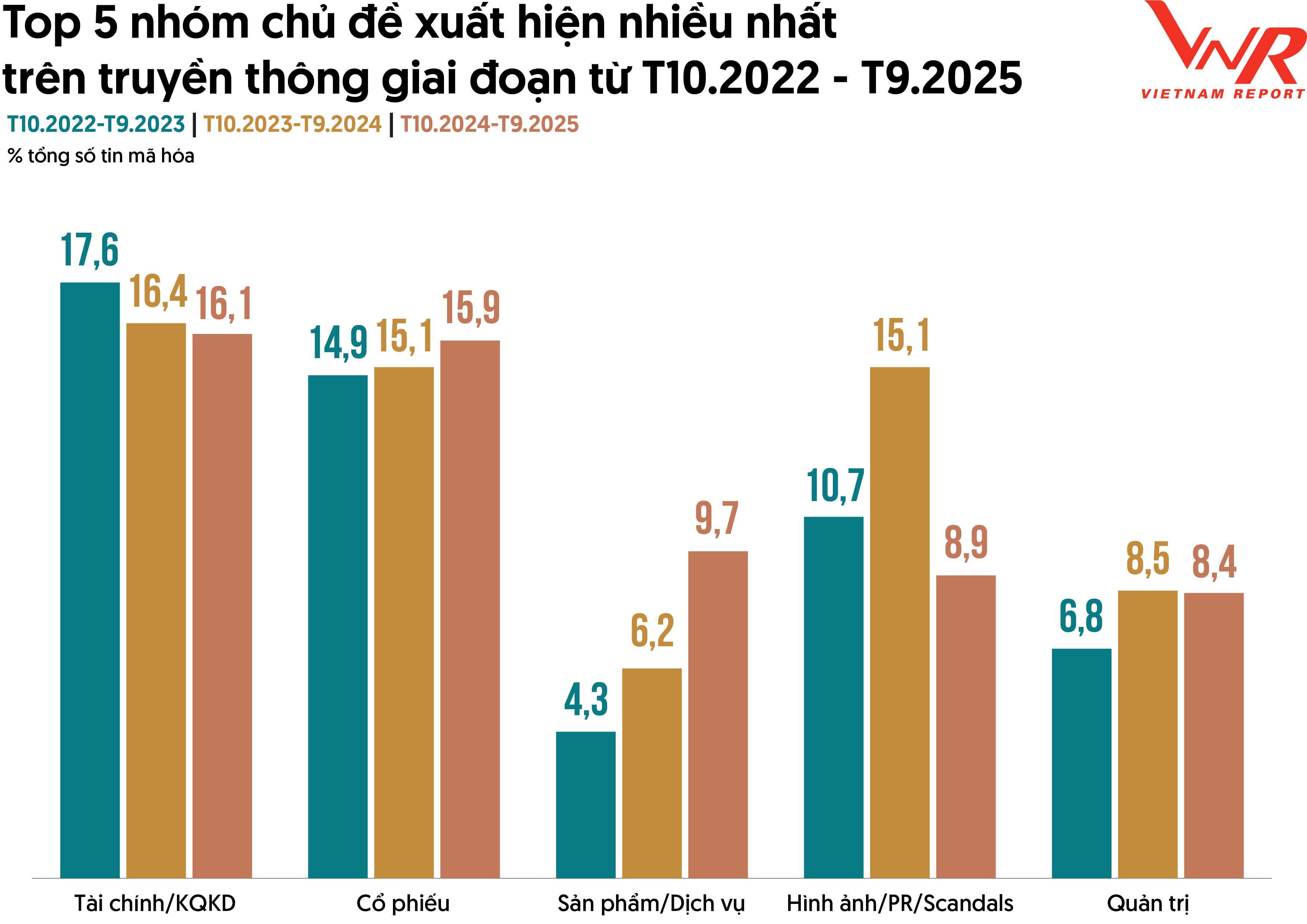

Sự chuyển dịch trong tư duy phát triển của ngành cũng được phản ánh rõ nét qua bức tranh truyền thông. Theo dữ liệu Media Coding ngành logistics của Vietnam Report, nhóm chủ đề Tài chính/Kết quả kinh doanh và Cổ phiếu vẫn là hai nhóm được đề cập nhiều nhất, lần lượt chiếm 16,1% và 15,9% tổng lượng thông tin được mã hóa. Là lĩnh vực có nhiều doanh nghiệp niêm yết, hoạt động kinh doanh của các doanh nghiệp logistics gắn chặt với diễn biến thị trường chứng khoán và tâm lý nhà đầu tư, khiến các thông tin về kết quả kinh doanh, lợi nhuận và cổ phiếu luôn thu hút sự quan tâm lớn. Bên cạnh đó, các nhóm chủ đề Sản phẩm/Dịch vụ (9,7%), Hình ảnh/PR/Scandals (8,9%) và Quản trị (8,4%) tiếp tục cho thấy trọng tâm quan tâm của thị trường không chỉ dừng ở tăng trưởng tài chính, mà ngày càng mở rộng sang chất lượng dịch vụ, uy tín thương hiệu và năng lực quản trị doanh nghiệp. Đây cũng chính là những yếu tố cốt lõi quyết định khả năng cạnh tranh dài hạn của doanh nghiệp logistics Việt Nam trong giai đoạn phát triển tiếp theo.

Hình 7: Top 5 nhóm chủ đề xuất hiện nhiều nhất trên truyền thông giai đoạn T10.2022 – T9.2025

Nguồn: Vietnam Report, Tổng hợp dữ liệu Media Coding ngành logistics, tháng 10/2022 - 09/2025

Năm 2025 đánh dấu giai đoạn phát triển theo chiều sâu của ngành logistics Việt Nam, với thị trường mở rộng, nhiều động lực tăng trưởng mới nhưng cũng đi kèm áp lực cạnh tranh, chi phí và yêu cầu chuyển đổi số, xanh hóa. Trong bối cảnh đó, Top 10 Công ty uy tín ngành Logistics năm 2025 do Vietnam Report công bố không chỉ là sự ghi nhận các doanh nghiệp dẫn dắt thị trường, mà còn là thước đo tham chiếu về năng lực tài chính, uy tín truyền thông và quản trị chuỗi cung ứng. Danh sách này kỳ vọng góp phần lan tỏa các chuẩn mực phát triển bền vững, khuyến khích doanh nghiệp đầu tư vào công nghệ, hạ tầng, nguồn nhân lực và quản trị rủi ro, qua đó nâng cao năng lực cạnh tranh của logistics Việt Nam trong tiến trình hội nhập.

Bảng xếp hạng Top 10 & Top 5 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố thường niên từ năm 2017, dựa trên phương pháp Media Coding (mã hóa dữ liệu báo chí) trên truyền thông đã được Vietnam Report và các đối tác ứng dụng từ năm 2012, kết hợp nghiên cứu chuyên sâu các ngành trọng điểm, có tiềm năng tăng trưởng cao như: Bất động sản, Xây dựng, Công nghệ, Ngân hàng, Bảo hiểm, Thực phẩm - Đồ uống, Bán lẻ...

Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty Logistics tại Việt Nam.

Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành Logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2024 đến tháng 09/2025. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story - level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 02 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 05 dòng trong bài báo, đây được gọi là ngưỡng nhận thức - khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5).

Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó.

Lễ công bố Top 10 & Top 5 Công ty uy tín ngành Logistics năm 2025 sẽ được tổ chức vào ngày 08 tháng 01 năm 2026 tại Nhà hát Hồ Gươm, TP. Hà Nội.

Mọi chi tiết xin vui lòng truy cập website của Ban Tổ chức: https://toptenvietnam.vn

Vietnam Report